大实话:小微企业减负要处理好四大关系

近年来,国家对小微企业的发展一直给予了较大的支持。在税收方面也实施了一系列优惠政策,既包括直接优惠,也包括间接优惠,既包括一般性优惠,也包括专项性优惠。特别是近年来,通过增值税、营业税、企业所得税以及其他相关税种的组合运用,优惠涉及面之广、力度之大,均超出了以往任何一个时期。其成效有目共睹、毋庸置疑。但是,从更富系统性、更可持续性角度看,进一步发挥好税收在助力小微企业发展的积极作用,还有必要更加重视并处理好以下四个方面的关系。

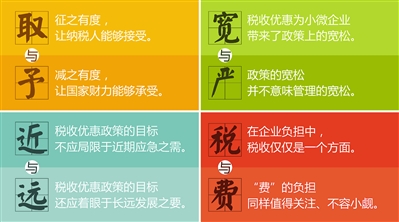

“取”与“予”的关系

把握好一个度。既要征之有度,让纳税人能够接受,又要减之有度,让国家财力能够承受。这实际上就是要处理好“取”与“予”之间的关系。对小微企业而言,实施税收优惠一方面要注重减税的方式和范围,在“予”上做好文章,另一方面还应考虑小微企业数量众多、门类广泛、情况差异较大的特点,在以减税为主的总基调下,适应结构调节和国家财力需要,在“取”上把好力度。

从“予”的角度看,完善有利于小微企业发展的税收政策,关键在于三个层面:一是“授之以机”——优化小微企业发展环境。主要是针对小微企业面临的发展瓶颈,如融资难、融资贵、创业门槛高、市场份额低等问题,加大税收调节引导力度,为其发展营造有利的社会环境和市场机遇。二是“授之以鱼”——缓解小微企业税负压力。主要是通过直接减免税的方式,减少企业税款资金占用,加大用于生产经营的投入。三是“授之以渔”——壮大小微企业发展能力。主要是通过减轻企业技术创新、设备更新、结构升级等方面的税收负担,增强其培育核心竞争力,加大发展后劲。

从“取”的角度看,改善有利于小微企业发展的税收环境,实际上也意味着与之相关的征税行为需要进行相应的调整和规范,主要应把握三个方面:一是取之有节。重点是避免小微企业总体税负高于大中型企业的现象,将小微企业税负稳定在适度偏低的水平,确保各类企业税收负担与其规模大小、盈利能力相匹配。二是取之有道。重点是坚持“有增有减”的结构性调节思路,在减税的同时,对不符合国家产业政策导向的小微企业,加大调节力度,促进小微企业结构优化。三是取之有据。重点是维护税收执法的严肃性,确保对小微企业的扶持政策不折不扣地落实到位,坚决杜绝为保收入、抓任务而不执行税收优惠,或者名义上减而实际上增,甚至收“过头税”等侵蚀小微企业利益的现象。

“宽”与“严”的关系

税收优惠为小微企业带来了政策上的宽松,但政策的宽松并不意味管理的宽松。相反,在管理上从严从细更有利于宽松的政策真正惠及那些需要扶持的小微企业。

一方面,税务部门征收管理需要从严。目前,一些税收优惠政策在适用中,对小微企业强调的是小型微利(如:企业所得税优惠),与单纯从规模上划分的小微企业标准存在较大不同,并且面向小微企业的间接税收优惠,受惠主体必须为小微企业提供真实服务才能享受(如:金融企业向小微企业提供贷款所得税优惠等)。这就要求在实际征管中对享受税收优惠对象,加以严格、细致、明晰的界定,避免不符合标准的企业有可乘之机,而符合条件的企业又难以受益。

另一方面,小微企业自身管理需要从严。现行较多税收优惠和税款抵扣政策,都是以企业财务核算是否健全为实施前提。特别是增值税进项税额抵扣、企业所得税优惠更是基于税制本身特点,而难以将会计核算不健全的企业纳入其中。

“远”与“近”的关系

对小微企业实施税收优惠虽然有雪中送炭之意,但是其目标并不应局限于近期应急之需,还应着眼于长远发展之要。

从企业发展的角度,通过减税对小微企业予以扶持,最终目的是为了促使其做大做强,而不是让企业长期处于政策的依附中停滞不前。因此,完善税收扶持应更多地根据企业生命周期、成长阶段予以科学安排,使各类政策手段、实施时机能与企业发展壮大的规律相适应,该介入时积极介入,该退出时也应果断退出。

从税制发展的角度,税收优惠政策的系统性、规范性、稳定性等问题,归根结底就在于短期的减税措施能否上升为长期的制度性安排。这就要求在出台相关政策时,应统筹考虑税制改革的发展方向和实施步骤,并尽可能地寓减税的政策于税制改革的安排之中,最大限度地弱化政策临时性、应急性、分散性特征,使其能以制度化的形式固定下来。近年来,通过“营改增”为小微企业发展创造更加有利的制度环境,就是一个典型的成功案例。

“税”与“费”的关系

在小微企业负担中,税收仅仅只是一个方面,除此之外的收费负担同样值得关注、不容小觑。据对一些地方的典型调查显示,小微企业行政性收费负担率普遍高于大中企业,且企业规模越小,其行政性收费负担在全部税费负担中的比例就越高。以东部某市2012年为例,被调查的224户大型企业行政性收费负担占税费负担的5.3%,1514家中型企业该比例为5%、13188家小型企业为6.6%、45325家微型企业则高达12.1%。可见,在扶持小微企业发展中,需要一并考虑降低企业收费负担问题,争取积极创造条件,通过税费改革联动的办法,更好地促进小微企业总体负担有效降低。

总而言之,税收助力小微企业发展涉及许多方面,不同的角度有不同的重点,既要注重优惠政策扶持,又要注重制度体系支撑,既要顺应税制改革方向,又要顺应企业成长规律,既要突出总体减税降负,又要突出坚持产业导向,既要强调管理严格规范,又要强调服务细致优化等。对于这些,都需要在实践中全盘把握、统筹考虑、相机而为,以增强税收手段运用的针对性、前瞻性和有效性,促进小微企业不断发展壮大。